就去吻就去干

就去吻就去干

本图由AI生成

2025年2月28日,智能快递柜运营商丰巢控股有限公司(下称“丰巢”)向港交所递交的招股书负责失效。尽管公司回答称“失效属于港交所平素机制,上市仍在鼓励”,但这一事件无疑为这家“快递柜第一股”候选者的老本之路蒙上暗影。算作顺丰旗下终端物流的“亲男儿”,丰巢的上市迂回折射出行业合规压力、盈利样式争议与老本阛阓的复杂博弈。

招股书失效:合规性成谬误制肘

凭证港交所端正,招股书提交后若6个月内未完成聆讯措施则自动失效。丰巢的招股书于2024年8月30日提交,但失效的径直导火索可追溯至2024年9月12日中国证监会的补充阐明条款。证监会条款丰巢进一步讲明契约适度架构、业务规画合规性,以及用户数据安全等问题,并条款其阐明“淹留用度及包裹做事费的金额、占比是否相宜法例”,而丰巢未能在2024年10月24日前完成补充阐明。

这一蔓延知道了公司在合规性上的短板。举例,其备受争议的“淹留包裹畅存费”政策——用户包裹存放超18小时后每12小时收取0.5元,上限3元——在2021年至2024年前5个月累计孝敬收入8.08亿元,占总营收的7%。但是,这一收费样式激发了破费者抑制,部分用户合计快递员未经得意送达至快递柜后产生的用度应由快递公司承担,而非用户。

此外,2024年3月推行的《快递阛阓处分目的》明确条款快递企业不得私行将快件送达至智能柜就去吻就去干,好色客偷拍自拍违者最高可罚金3万元。政策压力与破费者争议重复,使得丰巢的中枢收入样式靠近合规性拷问。

财务压力:吃亏收窄与赎回权风险

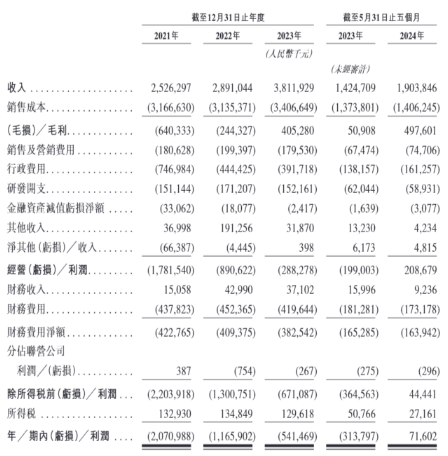

丰巢在2024年前5个月完毕7160.2万元利润,初次扭亏为盈,不外长久财务阐述存待不雅察。2021年至2023年,公司净利润划分吃亏20.71亿元、11.66亿元、5.41亿元,经调度后吃亏逐年收窄。

老本压力仍旧蹙迫。2021年B-4轮融资中,丰巢与投资者商定若未在2025年1月27日前上市,股东可期骗赎回权。尽管2024年8月两边将截止日历延至2027年1月,但丰巢为此支付了8000万好意思元的“特殊权益调度费”,约占该轮融资总和(4亿好意思元)的20%。适度2024年5月,丰巢捏有现款及等价物9.09亿元,短期借款2.58亿元,这笔用度无疑加重了其资金链压力。

业务转型:从快递柜到社区生活做事

为开脱对单一快递业务的依赖,丰巢自2022年起探索多元化。其推出的洗护做事订单量从2022年的6.9万份增至2024年前5个月的96.2万份,并自建洗护工场及135家第三方配合工场。此外,2025年2月与菜鸟的深度配合颇具计策意念念——用户可通过菜鸟裹裹平台使用丰巢寄件做事,默许由顺丰承运,进一步拓宽了终端网罗秘籍。

快递物流各人赵小敏指出,丰巢的糊口逻辑需卓绝快递,挖掘社区生活做事后劲,举例通过快递柜销售商品。但是,这一溜型尚未变成鸿沟效应。

阛阓远景:漫衍竞争与头部解围

中国终端物流阛阓高度漫衍,2023年前五大参与者仅占14.6%的阛阓份额,丰巢以6.1%的市占率位居第一,收入29亿元。跟着与菜鸟配合真切,丰巢有望借力后者浩大的用户基数普及阛阓份额。不外监管趋严与盈利样式争议还是其上市路上的“达摩克利斯之剑”。

丰巢的上市迂回既是企业个体成长的阵痛,亦折射出终端物流行业在成果与合规、老本蔓延与用户权益间的均衡不毛。若其能在改日三年内优化收费样式、牢固多元化布局,并回答监管存眷,或有望在2027年新期限前重获老本阛阓心疼。这场博弈的输赢,最终将取决于其能否在交易样式翻新与合规规画之间找到可捏续的支点。

本文聚合AI生成就去吻就去干,文中不雅点不组成投资提议,仅供参考。阛阓有风险,投资需严慎。